Torna alla lista

Investment Insights - Equity High Conviction Puntata 3

Il ruolo dell’incertezza nella gestione degli investimenti ad alta convinzione.

17 Lug 2024

Oscar Soppelsa, Portfolio Manager Team Equity

Nelle puntante precedenti abbiamo descritto la filosofia dietro i fondi azionari concentrati e messo al lettore la proverbiale pulce nell’orecchio: non sempre è facile distinguere la bravura dall’effetto del caso, e la pericolosa tentazione dell’investitore è la razionalizzazione ex-post. Quindi attribuire lo stock picking di successo alle ragioni sbagliate è sia un rischio concreto sia un evento probabile.

Arrivati a questo punto abbiamo ottenuto un bel risultato: anziché dare risposte, ora siamo pieni di dubbi e domande.

Il contributo dei gestori ad alta convinzione, spesso considerati maestri dell’investimento, potrebbe non essere rilevante come si crede. Studi e dati empirici suggeriscono che strategie casuali o meccaniche possono talvolta superare le performance di questi esperti. Questo ci porta a una riflessione cruciale: se il caso può fare meglio di un gestore fortemente convinto, allora dov’è la vera maestria? La cosa più importante che abbiamo imparato finora è mantenere una prospettiva equilibrata e riconoscere i limiti della nostra capacità di prevedere e controllare i risultati futuri. Quando parliamo di investimenti ad alta convinzione, spesso pensiamo ad analisi complesse e a scelte di lungo periodo dicotomiche: per il prossimo lustro questo titolo sì, quest’altro no. Ma potrebbero esserci altri modi per creare valore in contesti caratterizzati da grande incertezza. A volte, pensare in modo diverso e meno convenzionale può essere altrettanto efficace. Nel nostro lavoro, non ci limitiamo solo a cercare i migliori titoli, ma esploriamo nuove idee che possono portare a risultati inattesi. È importante avere la mente aperta e considerare tutte le opzioni, perché la risposta giusta potrebbe non essere sempre la più scontata. Ad esempio, in un precedente articolo, “Il ruolo delle opzioni sintetiche nella gestione del portafoglio”, abbiamo scritto:

«Data la complessità e l'incertezza di prevedere la traiettoria dinamica dei mercati finanziari, potremmo fare un semplice esperimento mentale per stabilire una verità inoppugnabile: idealmente, acquistare opzioni a costo zero emergerebbe come una strategia eccezionalmente interessante per i gestori di portafoglio che cercano di gestire efficacemente il rischio e sfruttare le opportunità. Questo perché il concetto di “opzioni a costo zero” nella sua essenza offrirebbe un vantaggio unico, consentendoci di partecipare ai movimenti del mercato senza dover sostenere alcun onere finanziario legato a previsioni errate. Poiché ci troviamo di fronte a un ambiente in cui il futuro è altamente incerto, non è importante che il mercato non offra esplicitamente opzioni a costo zero quanto riconoscere che, in qualità di investitori, tutti noi vorremmo poter disporre del payoff di una opzione call o put per tutte le nostre idee di investimento senza dover pagare l’onere del premio. Che importanza ha sbagliare metà delle previsioni se possiamo beneficiare solo di quelle corrette? In un mondo in cui le variabili economiche e geopolitiche possono cambiare rapidamente, la necessità di payoff convessi è palese. Come gestori di portafoglio abbiamo bisogno di essere preparati a una moltitudine di scenari imprevedibili, tra cui improvvisi shock di mercato, cambiamenti politici inattesi o eventi geopolitici imprevisti. In sintesi, abbiamo bisogno di quel payoff… e di pagarlo il meno possibile.»

Nonostante il riferimento a variabili che la narrativa dei portafogli concentrati vuole irrilevanti – improvvisi shock di mercato, cambiamenti politici inattesi, eventi geopolitici imprevisti – lo stesso ragionamento si applica pedissequamente ai grandi cambiamenti economici e sociali di lungo termine e alle imprese che maggiormente ne potranno beneficiare. Contestualizziamo meglio: così come gli investitori a breve termine sono alle prese con l'impatto immediato di improvvisi shock di mercato, cambiamenti politici inattesi ed eventi geopolitici imprevisti, gli investitori a lungo termine devono affrontare la sfida di scegliere i modelli di business vincenti del prossimo decennio. Per gli investitori a lungo termine, la capacità di identificare e investire in società che prospereranno in futuro è fondamentale per il successo. Ammesso che sia realmente possibile, questo compito è intrinsecamente incerto, poiché richiede la comprensione delle tendenze emergenti, dei progressi tecnologici e dei cambiamenti della società. Esemplifichiamo usando un semplice paragone tra politica monetaria ed evoluzione dei modelli di business:

-

chi vuole affrontare l'incertezza della politica monetaria di una banca centrale può apprezzare il payoff di una opzione call a breve scadenza. Questo perché una opzione call dà al titolare il diritto, ma non l'obbligo, di acquistare un bene (ad esempio, azioni o valute) a un prezzo prestabilito entro una certa data. Se la banca centrale cambia la sua politica monetaria in un modo che fa aumentare il prezzo del bene, il titolare dell'opzione può esercitare il suo diritto di acquisto e trarre profitto dalla differenza tra il prezzo di mercato e il prezzo prestabilito;

-

allo stesso modo, chi vuole affrontare l'incertezza dei modelli di business vincenti del prossimo lustro può apprezzare il payoff di una opzione call a lunga scadenza scritta sui titoli azionari che con quei modelli di business generano fatturato. Se siamo nei panni del gestore di un portafoglio che si confronta con un benchmark di mercato come l’indice S&P 500, quell’opzione call sarà scritta sullo spread tra il prezzo di ciascun titolo e il bechmark. In questo caso, l'opzione call è un contratto che dà al titolare il diritto di beneficiare dell'aumento del prezzo del titolo rispetto all'indice S&P 5001. Se il modello di business si rivela vincente e la performance del titolo supera quella dell'indice S&P 500, il titolare dell'opzione può virtualmente esercitare il suo diritto e trarre profitto dalla differenza.

In entrambi i casi, l'opzione call funziona come una sorta di assicurazione contro l'incertezza, permettendo al titolare di limitare le potenziali perdite e di partecipare ai potenziali guadagni. Come abbiamo spiegato nel precedente articolo sulle opzioni sintetiche, non è necessario che l'opzione call sia realmente acquistabile sul mercato. Ciò che conta è il suo payoff, cioè il guadagno che si otterrebbe se l'opzione fosse esercitata. Quando abbiamo a che fare con una semplice opzione call, questo payoff può essere replicato con ragionevole approssimazione ribilanciando un portafoglio composto da due asset: un asset non rischioso (ad esempio, un titolo di Stato ad alto merito creditizio e a breve scadenza) e un asset rischioso (ad esempio, un'azione). Se vestiamo i panni del gestore di un portafoglio concentrato, le nostre famigerate opzioni call scritte sullo spread tra il prezzo di ciascuno dei nostri titoli e l'indice S&P 500 equivalgono a detenere un portafoglio che è identico al benchmark (l'indice S&P 500) in caso di opzioni perfettamente “at the money”, e diventa gradualmente overweight sui titoli le cui call finiscono "in the money" (ITM), cioè quelle che vedono la performance del titolo sottostante superare quella del benchmark.

Un esempio pratico? Nel gennaio del 2014 immaginiamo di voler creare un portafoglio azionario concentrato su 35 titoli che punta a battere il benchmark S&P 500 nei successivi dieci anni, e di volerlo fare senza dover indovinare in anticipo quali saranno i vincitori del futuro. Ecco come avremmo potuto fare:

-

inizialmente, ricostruiamo interamente il portafoglio con ciascuno dei 500 titoli dell'S&P 500. In questo modo, alla data iniziale il nostro portafoglio rispecchia fedelmente il benchmark. Contemporaneamente, “creiamo” opzioni call sintetiche su tutti i possibili spread tra ogni titolo e il benchmark. Le opzioni hanno durata corrispondente a quella del backtest, quindi scadono il 30 aprile 2024. Come abbiamo visto, il payoff di un'opzione call sintetica è un semplice criterio che ci permette di beneficiare se il prezzo di un titolo aumenta rispetto al benchmark. La “creazione” di un’opzione, quindi, non si traduce in altro se non semplici calcoli matematici agganciati ai dati di mercato;

-

ogni mese, calcoliamo il "Delta" di ogni opzione call sintetica. Il Delta rappresenta quanto il valore dell'opzione cambia in risposta a una variazione del prezzo del titolo sottostante rispetto al benchmark. In parole semplici, il Delta ci indica quali titoli stanno performando meglio (valori Delta alti) e quali peggio (valori Delta bassi) rispetto al benchmark. È fondamentale sottolineare che il Delta tiene anche conto dell’incertezza futura mediante il tempo che manca a scadenza e una stima della volatilità. Al termine del primo mese, ribilanciamo il portafoglio vendendo i titoli con Delta più basso e acquistando quelli con Delta più alto. In questo modo, concentriamo i nostri investimenti sui titoli che stanno sovraperformando il mercato;

-

ripetiamo il ribilanciamento ogni mese, mantenendo sempre 35 titoli nel portafoglio: quelli con i Delta più alti, ovvero i "vincitori relativi" dalla data di inizio (gennaio 2014) fino a quel momento. I titoli all'interno del portafoglio sono pesati in base alla loro capitalizzazione di mercato, ovvero le aziende più grandi avranno un peso maggiore.

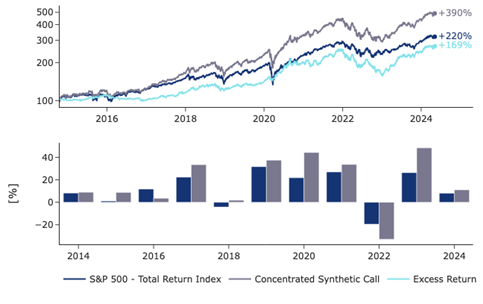

Seguendo questa strategia negli ultimi dieci anni, avremmo ottenuto un rendimento superiore a quello dell'S&P 500, battendo il benchmark (cfr. Figura 1).

Figura 1 - Si rappresenta qui la performance di un portafoglio concentrato di 35 titoli costruito dal 2014 al 2024 tramite il Delta di opzioni call “outperformance” sintetiche scritte sulla performance differenziale tra ciascun titolo dell’indice S&P 500 e l’indice stesso usato come benchmark. Il ribilanciamento del portafoglio è mensile e l’universo investibile è lo stesso dell’indice S&P 500. Fonte: elaborazioni Quaestio su dati FactSet e Standard & Poor’s.

La strategia di investimento in questione, basata sul principio che i vincitori di lungo termine continuino ad eccellere, presenta un rischio di “reversal” intrinseco. Questo significa che i titoli che hanno performato bene in passato potrebbero improvvisamente perdere slancio e addirittura subire perdite significative. Questo rischio è diventato evidente in periodi critici come il 2022, quando alcuni dei titoli considerati "vincitori" hanno subito forti cali di prezzo. Tuttavia, è importante sottolineare che la strategia in questione, nonostante il rischio di reversal, nell’arco di tempo considerato avrebbe generato una performance media annua del 17,4%, superiore al 12,7% dell'indice S&P 500. Questo risultato è stato ottenuto a fronte di una maggiore volatilità (18,2% contro il 15,4% dell'indice). Per ottenere questi risultati, la strategia avrebbe richiesto un certo turnover iniziale e la capacità di "potare i rami morti", ovvero di vendere i titoli che non stavano più performando. Questo approccio attivo richiede una gestione del portafoglio attenta e disciplinata, che potrebbe non essere adatta a tutti gli investitori. In sintesi, la strategia presenta un trade-off tra rischio e rendimento e i lettori più esperti riconosceranno in essa i principi di funzionamento del Momentum. Offre la potenzialità di generare performance superiori al benchmark, ma richiede una tolleranza al rischio elevata e la capacità di gestire un portafoglio in modo attivo. Come sarebbe composto al 30 aprile 2024 questo portafoglio? Vediamo i 10 nomi più importanti, corrispondenti a oltre il 70% dell’intero portafoglio:

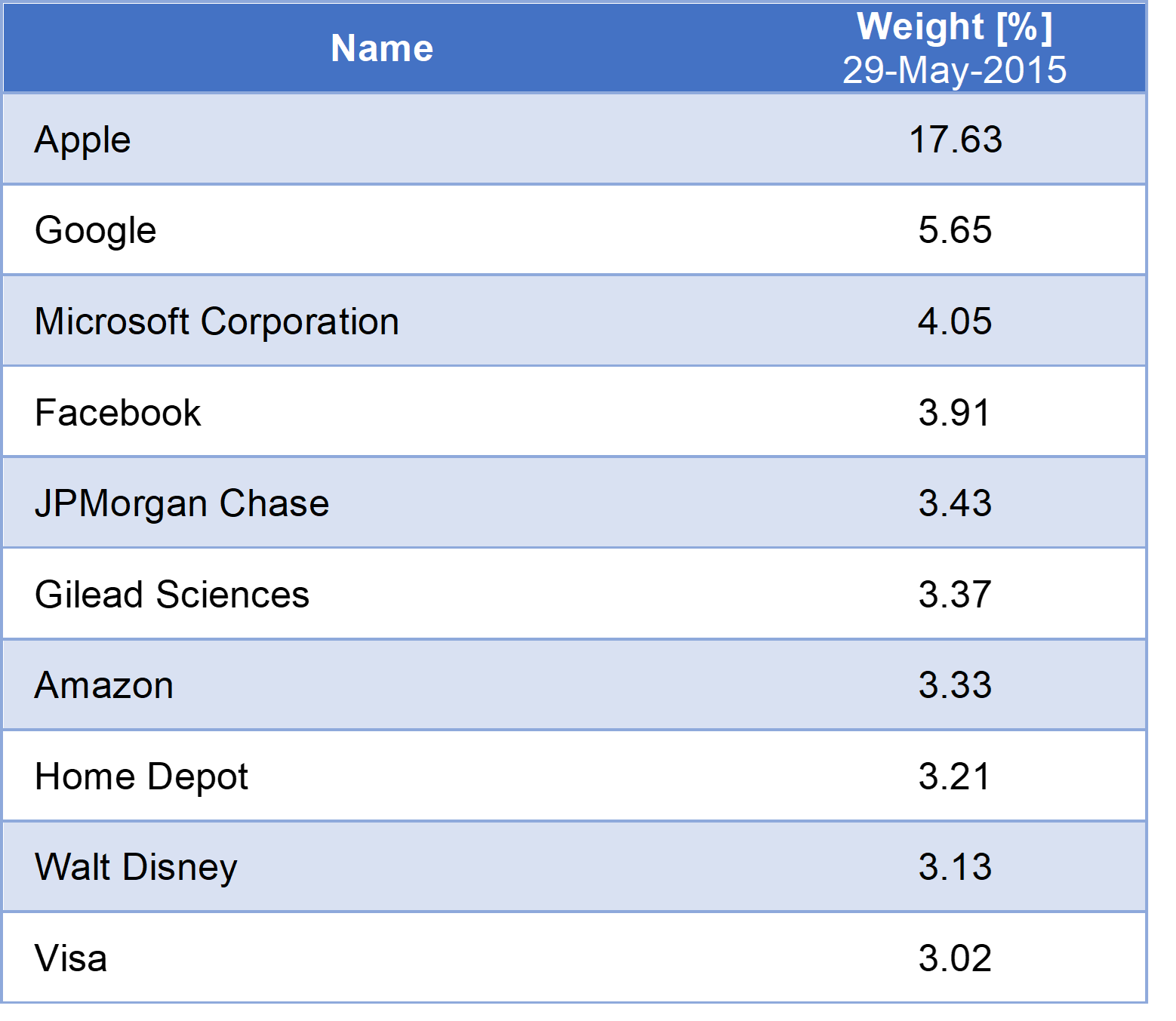

Difficile immaginare realisticamente maggiore concentrazione del 70% del portafoglio investito su soli 10 titoli. L’obiezione istintiva è che si tratta dei titoli a più forte peso nell’indice di oggi. La risposta immediata a questa obiezione è che questi non erano tali dopo i primi 12 mesi dalla creazione del portafoglio; il 29 maggio del 2015, infatti, il portafoglio era concentrato sui primi 10 titoli solo per il 50% e la composizione era abbastanza diversa:

Tuttavia, è importante sottolineare che questa scelta non si è basata basa su convinzioni personali o scommesse sui modelli di business futuri. Al contrario, la selezione dei titoli è stata il risultato di una gestione dinamica del portafoglio, guidata dai dati e dalle performance reali nel mercato azionario più liquido ed efficiente del mondo. Se dovessimo cercare di razionalizzare ex-post la selezione dei titoli, potremmo essere tentati di identificare un filo conduttore che li accomuna, creando una narrazione di successo. In ciascun titolo vincente siamo sempre in grado di trovare qualcosa di buono: vantaggi competitivi duraturi, management capace, forte potere di pricing, elevata redditività del capitale investito, cultura aziendale solida, focus sul lungo termine etc. Tuttavia, tale approccio sarebbe errato in quanto si baserebbe su un'analisi retrospettiva, trascurando i criteri oggettivi e dinamici che hanno guidato la gestione del portafoglio. In pratica, saremmo tentati di generalizzare ex-post una serie di caratteristiche che accomunano le società vincenti per rispondere ai nostri pregiudizi. È naturale desiderare che il successo dei titoli in Borsa sia frutto di una valutazione oggettiva e razionale: chi a livello istintivo non reagirebbe positivamente all’idea di comprare aziende con bilanci solidi, modelli di business eccellenti, acquistate a prezzi convenienti? Purtroppo, questa visione spesso si scontra con la realtà, influenzata da pregiudizi e distorsioni cognitive che ci portano a privilegiare certi aspetti rispetto ad altri. L'idea di un'azienda "bella" e "buona" si adatta perfettamente al nostro bisogno di coerenza e alla validazione delle nostre conoscenze. Anni di studio in finanza aziendale ci hanno insegnato a valutare determinati parametri come indicatori di successo. Tuttavia, i mercati azionari sono entità dinamiche e proiettate verso il futuro, non governate da definizioni statiche e preconfezionate. L'efficienza del mercato, spesso sottovalutata, implica che i prezzi delle azioni già riflettono le aspettative future per l'azienda. In altre parole, le "belle storie" del presente sono già incorporate nei prezzi, non rappresentando un vantaggio informativo.

In questa prima analisi siamo arrivati alla conclusione che insistere in modo dinamico e flessibile sui titoli vincenti dell’indice S&P 500 nell’ultima decade avrebbe premiato l’investitore agnostico ma sufficientemente attento e disciplinato, consentendo la costruzione di un fondo concentrato senza il vincolo dell’alta convinzione. Nel prossimo articolo estenderemo l’analisi ad altri periodi storici, arrivando alle conclusioni.

1 Nel campo dell’ingegneria finanziaria, questo tipo di opzioni è noto col nome di “outperformance option”, ovvero derivati che corrispondono un payoff basato sulla performance differenziale di un asset rispetto a un altro. Un’altra denominazione per questo genere di strutture è “exchange-one-asset-for-another option”, un payoff inizialmente introdotto da William Margrabe nel 1978. Per i dettagli modellistici, si veda: Margrabe, William. “The Value of an Option to Exchange One Asset for Another.” The Journal of Finance, vol. 33, no. 1, 1978, pp. 177–86.

Equity High Conviction

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.