13 Gen 2022

Valentino Ceccherini, Portfolio Manager Credit

L’analisi economica dell’anno che si è appena concluso non può prescindere da un giudizio di eccezionalità. La velocità della crescita e gli alti livelli di inflazione hanno nuovamente caratterizzato anche le economie più mature dell’Eurozona segnate profondamente dalle restrizioni portate dalla pandemia. Se il motore di questa spinta così repentina e potente è facilmente individuabile nella base monetaria a disposizione delle imprese, sul fronte societario, lo strumento che evidentemente l’ha resa disponibile, è stato il massiccio ricorso all’indebitamento attraverso loan e bond. Possiamo infatti considerare il 2021 un anno record anche sotto questo punto di vista, con un ricorso al mercato del debito superiore dell’80% rispetto al 2020 e in assoluto ai livelli più alti nel post Global Finalcial Crisis.

Fonte: Moody’s

Livelli così elevati di indebitamento potrebbero portarci a conclusioni affrettate rispetto allo stato di salute delle società che lo emettono e all’opportunità che tali volumi abbiano portato a un deterioramento della qualità degli asset. Un secondo grado di analisi in realtà evidenzia come, per quello che riguarda il comparto dei loan, la crescita del mercato primario non trovi un collegamento diretto con la crescita del par value dell’indice di riferimento e come in termini di variazione netta, esso sia assolutamente consistente rispetto a quanto rilevato negli anni precedenti. Ma come è possibile questa scarsa correlazione se contrariamente il mercato primario è stato così ricco?

Cerchiamo di interpretare meglio i numeri che compongono il grafico 1 e collegarli al risultato del grafico 3.

Durante il 2021 (fino al mese di novembre) abbiamo avuto una offerta di loan da mercato primario per un totale di 109 eur bln. Sappiamo che 24 bln sono stati i rifinanziamenti di loan esistenti, ne risulta così una nuova offerta di 85 eur bln. Ci sono stati inoltre 61 eur bln di prepayment che ci riportano al dato (grafico 3) di 24 eur bln di incremento netto sul par value dell’indice che si assesta dunque a 260 eur bln.

Interessante anche esplorare la composizione quali-quantitativa dei nuovi loan. La foto del mercato ricavata dal grafico 4) ci indica come la parte principale della massa dei nuovi loan sia rappresentata dal comparto delle “Aquisition”. Si tratta di operazioni (M&A e LBO) intraprese per lo più da fondi di Private Equity che hanno preso vantaggio dalle attuali condizioni di mercato e sulle quali crediamo che permangano elevati volumi anche durante il 2022. La particolarità del 2021 è legata alla dimensione delle operazioni che hanno spinto i PE a caccia di aziende sempre più grandi, portando il livello medio per operazione a 1.1 bln eur in notevole aumento rispetto ai 900 mln eur del 2018.

Fonte: Moody’s

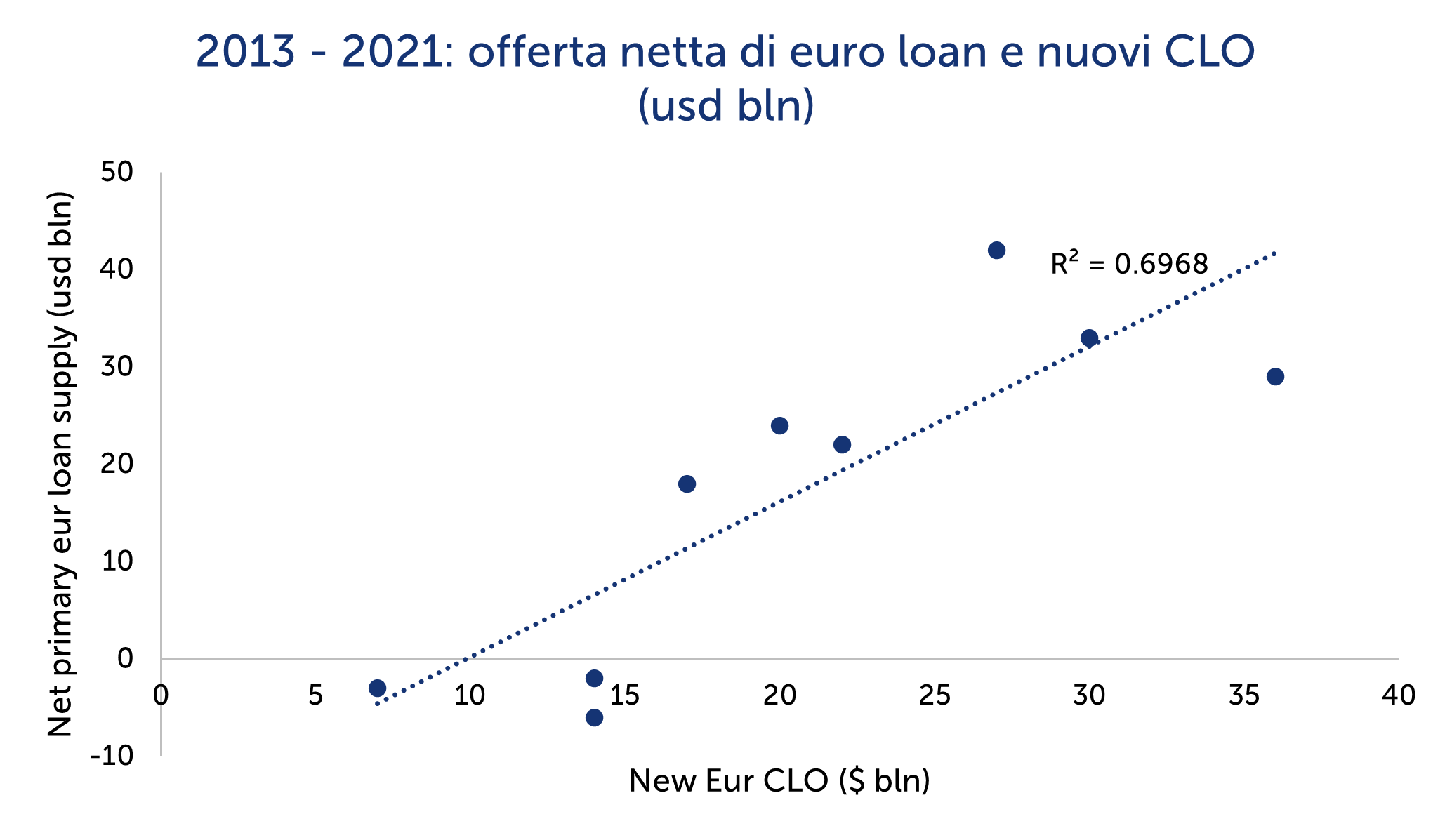

Partendo da ciò che è successo sul comparto loan possiamo passare ad analizzare il mercato più direttamente collegato ad esso ovvero quello dei CLO. Il mondo dei CLO rappresenta storicamente il maggiore acquirente della massa dei loan e il 2021 non è uscito da questa logica; i volumi continuano ad espandersi e su scala globale hanno rotto il muro del trilione di dollari in termini di par value.

Grazie a questa correlazione individuiamo l’espansione del volume dei CLO come uno dei principali driver a supporto dell’offerta netta di loan anche per l’anno avvenire, esattamente a come avvenuto in passato con alti livelli di correlazione.

Analizzando più da vicino il settore dei CLO europei, ci siamo trovati di fronte ad un 2021 che ha superato ogni più rosea previsione sia in termini di nuova offerta netta che di rifinanziamenti dei vecchi deal sul mercato. Va evidenziato come un momentum così forte per il primario è strettamente legato a livelli favorevoli dell’arbitraggio finanziario intrinseco nella struttura dei CLO (calcolato come la differenza tra gli spread incassati dai loan sottostanti il deal e il coupon pagato dalle notes agli investitori) come evidenziato anche dai numeri del grafico sottostante.

Fonte Barclays

La corposa domanda di CLO, concentrata a inizio anno, ha contratto i livelli di spread soprattutto sulle classi senior fino a 80-85 bps sopra l’Euribor determinando così condizioni decisamente favorevoli di ri-finanziamento per i manager che nei loro attivi potevano contare invece su loan emessi a spread decisamente più generosi. Nonostante una diminuzione relativa della domanda e il conseguente allargamento degli spread delle notes, le condizioni permangono favorevoli e la nostra previsione per il 2022 rimane positiva in termini di offerta primaria sia per ragioni connesse alla qualità del credito sottostante sia per le condizioni economiche generali del mercato. Quello che presumibilmente ci aspettiamo rispetto alle operazioni di rifinanziamento è che il volume possa sensibilmente diminuire durante il 2022 visto che la grande massa dei deal più vintage con opzionalità di call sia già stata aggredita durante il 2021 lasciando in questo senso solo una parte residuale minoritaria per il prossimo anno.

Di seguito una sintesi relativa all’attuale situazione finanziaria degli spread e al loro andamento negli ultimi due anni:

Fonte Barclays

Grazie a queste considerazioni e alla evoluzione del mercato degli ultimi mesi cerchiamo di trarre le nostre conclusioni e le aspettative per i seguenti.

Partiamo col dire che rimaniamo costruttivi sulle possibilità di espansione del mercato CLO europeo anche se leggermente sotto ai livelli record visti nel 2021. In primis perchè la crescita economica dell’Eurozona resterà forte e mediamente più alta rispetto agli anni passati grazie anche alla progressiva messa a terra dei fondi derivanti dal piano “Next Generation Eu”.

Stime Moody’s

Alle evidenze di un macro background confortevole possiamo aggiungere quelle relative ai livelli di inflazione attesa. Sappiamo infatti come l'attenzione degli operatori si sia recentemente rivolta verso questa tematica e sui prezzi delle materie prime come primo “early warning” al rallentamento della crescita. Nella nostra visione raggiungeremo un picco dei prezzi nel primo trimestre del 2022 con un graduale allentamento delle pressioni inflazionistiche nei mesi successivi; questo dovrebbe consentire una crescita equilibrata e uniforme con la Banca Centrale che dovrebbe stringere meno (e più lentamente) le maglie degli aiuti in essere rispetto a quanto atteso attualmente.

Per ciò che concerne i timori legati agli elevati livelli di inflazione aggiungiamo una considerazione anche in merito alle attese sugli spread di mercato. Se è vero che il mondo del fixed income dovrà affrontare un nuovo contesto di tassi risk free e che la leva della duration (soprattutto sugli emittenti investment grade e governativi) diventerà oggetto di grande attenzione da parte degli investitori, un prodotto tipicamente “floating rate” come le note dei CLO potrebbe rappresentare valida alternativa e un natural hedge nei confronti della volatilità attesa sui tassi. Questa capacità di diversificazione unita a un attraente relative value verso i tassi reali del mondo americano, potrebbero ampliare l’attuale investor base guidando un ristringimento degli spread rispetto ai livelli attuali soprattutto (ma non esclusivamente) alle note di merito creditizio investment grade.

Cerchiamo infine di dare uno sguardo più approfondito ai fondamentali del credito che compongono il prodotto CLO. Il 2021 ci ha confermato che alcune metriche fondamentali di credito continuano un percorso di stabilizzazione e pensiamo che questo trend possa continuare anche nel 2022. I tassi di default osservati sono e rimarranno presumibilmente bassi nei prossimi 12 mesi (sotto al 2% per le società speculative grade europee, lontano dal picco del 5% toccato nel dicembre 2020) ragione per cui ci aspettiamo un progressivo consolidamento dei primari indicatori di rischio delle strutture.

In termini di posizionamento e viste le nostre aspettative sui tassi, preferiamo rimanere sulla parte investment grade della capital structure in particolare sulle senior trenches caratterizzate da short duration, che rimangono probabilmente l’unico asset nel mondo del fixed income con rating AAA e carry intorno l’1%.

Altre notizie

Importanti avvertenze legali

IMPORTANTI AVVERTENZE LEGALI

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2022 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.