Torna alla lista

Investment Insights - Equity High Conviction Puntata 2

Le strategie di successo per i gestori di fondi concentrati.

10 Lug 2024

Oscar Soppelsa, Portfolio Manager Team Equity

Nella puntata precedente abbiamo analizzato le logiche legate agli approcci di strategie ad alta convinzione. In questa puntata, invece, proviamo a rispondere alla seguente domanda: come fanno teoricamente i gestori dei fondi concentrati a costruire un portafoglio di titoli vincenti per il lungo termine?

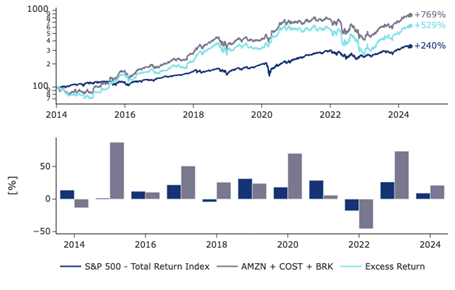

Per rispondere vogliamo scendere più nel dettaglio con un esempio concreto e recente, riassumendo la storia di Nomad Investment Partnership e di quali criteri hanno consentito a Nick Sleep e Qais Zakaria di ottenere le performance che hanno reso celebre il fondo. Su un campione di titoli così ristretto – parliamo della maggior parte del portafoglio concentrato sui soli Amazon, Costco e Berkshire Hathaway (cfr. Figura 1) – è ingenuo generalizzare per trovare regole vincenti: superata la fase del “value investing”, la narrativa vuole che i due portfolio manager si siano concentrati su società che abbiano scelto di condividere i propri vantaggi competitivi con i propri clienti anziché sedersi su una elevata profittabilità destinata a ridimensionarsi con l’ingresso di nuovi competitor – come accade per molti business. Il resto della storia ruota attorno ad alcuni luoghi comuni dei fondi azionari altamente concentrati, ovvero sostanzialmente il non prestare attenzione alla volatilità del mercato e agli eventi con orizzonte di breve termine (nemmeno quando il fondo ha perso oltre il 45% del valore di mercato dei propri asset, come durante la crisi finanziaria globale del 2008) e invocare invece pazienza, pazienza, pazienza per far sì che subentrino i vantaggi della capitalizzazione composta.

Vediamo in breve quale sarebbe stata la ricetta per selezionare business vincenti secondo questa ricostruzione: uno dei concetti più potenti espressi dalla storia di Nomad Investment Partnership è l'economia di scala condivisa. Quando un'azienda diventa più grande, è in grado di distribuire i costi fissi su una base più ampia, di ottenere economie di scala e di aumentare il proprio potere contrattuale nei confronti dei fornitori. Normalmente, questo crea molto valore per gli azionisti, almeno nel breve periodo, poiché i margini di profitto si espandono con l'aumento dei ricavi. Tuttavia, i margini elevati attirano la concorrenza come le api sul miele. Le aziende più piccole che assistono a questi margini elevati cercheranno di entrare nel mercato per ottenere una fetta della torta. Il capitalismo è brutale e la concorrenza erode i margini di un'azienda perché rallenta la crescita dei ricavi e riduce il potere di fissare i prezzi. L'economia di scala condivisa suggerisce allora che le aziende condividano i risparmi sui costi con i clienti e che questi ultimi ricompensino le aziende con maggiori vendite. L'aumento delle entrate porta a risparmi sui costi e l'abbassamento dei prezzi con i risparmi attira più clienti e porta ancora più entrate. E il ciclo continua. Con il passare del tempo, le barriere all'ingresso per i concorrenti aumentano con le dimensioni e il vantaggio competitivo dell'azienda si allarga in modo significativo, poiché condivide i vantaggi di scala con i clienti. Di solito, quando un'azienda cresce e matura, la crescita inizia a rallentare e le cose cominciano a precipitare, perché è meno agile dei suoi concorrenti più giovani, attratti dai grandi margini di profitto. L'economia di scala condivisa trasforma le dimensioni, che normalmente sono una zavorra per la crescita e i rendimenti, in una risorsa. Il trasferimento dei benefici ai clienti sotto forma di prezzi più bassi consente alle aziende di ottenere crescita organica fintanto che il processo continua.

Figura 1 - Il portafoglio modello suggerito da Sleep e Zakaria concentrato sulle sole Amazon, Costco e Berkshire Hathaway inizialmente acquistate il 1° gennaio 2014 in parti eguali. Il fondo Nomad Investment Partnership è stato chiuso nel 2014 con la raccomandazione agli investitori di restare semplicemente investiti sulle tre società per i successivi dieci anni, un suggerimento azzeccato. Fonte: elaborazioni Quaestio su dati FactSet e Standard & Poor’s.

In questo caso, quindi, la filosofia del fondo concentrato è stata quella di trovare modelli di business con questi margini di sicurezza, e questa è la teoria, ovvero usare il margine operativo per abbassare i prezzi, acquisire quote di mercato e crescere anziché gonfiare gli EPS, distribuire dividendi o fare buyback. Indi per cui potremmo trarre l’insegnamento che la ricerca di aziende vincenti inizi spesso con l'attenzione ai margini di profitto elevati e ai benefici delle economie di scala. Queste metriche, tradizionalmente considerate indicatori della forza e del potenziale di crescita di un'azienda, guidano gli investitori nella ricerca di un'allocazione efficiente del capitale. Questo approccio, pur essendo metodico, riesce sempre a cogliere la natura dinamica dei movimenti di mercato e delle performance aziendali? La risposta è no: per ogni Amazon e per ogni Costco ci sono numerosi esempi di aziende altamente profittevoli che non hanno condiviso detti benefici con i clienti e al tempo stesso hanno ottenuto performance di mercato strepitose. Parimenti, ci sono numerosi esempi di aziende che hanno provato ad abbassare i prezzi riducendo la propria marginalità per sbaragliare la concorrenza, e ciò che hanno ottenuto è stato soltanto ridurre l’utile d’esercizio. Vista l’impossibilità di ottenere una dimostrazione scientifica, onestà intellettuale vuole che ci chiediamo se siamo vittime di bias cognitivi applicati ex-post per giustificare delle osservazioni empiriche.

Cosa accadrebbe se, in luogo di decidere ex-ante quali sono le caratteristiche dei business e delle aziende vincenti nel lungo periodo, il gestore decidesse di lasciare al mercato questo onere e si concentrasse invece sull'idea di gestire dinamicamente un portafoglio accomodando le dinamiche di mercato? La domanda che ci poniamo è: aumentare le posizioni nei titoli vincenti avrebbe come conseguenza un portafoglio fatto non solo di solidità finanziaria, ma anche di resilienza e adattabilità alle varie condizioni di mercato? Il gestore che volesse attuare questa strategia dovrebbe prevedere una valutazione continua del portafoglio, individuando i "vincitori" e rafforzando il successo con l'allocazione di maggiori risorse su di essi. D'altro canto, questo approccio richiederebbe anche la potatura dei "rami secchi", ossia dei titoli che hanno registrato una performance insufficiente o che non hanno soddisfatto le aspettative. Tagliando questi titoli perdenti, infatti, gli investitori possono evitare che pesino sulla performance complessiva del portafoglio. Questo stile di gestione attiva rispecchierebbe il mondo naturale, dove la crescita si ottiene spesso non solo coltivando gli individui forti, ma anche eliminando quelli deboli per fare spazio a nuove opportunità.

L’obiettivo di questa serie di articoli è quindi verificare se questo processo di rafforzamento e potatura selettiva possa portare a risultati simili a quelli di quei pochi fondi concentrati che vantano una forte narrativa di successo. Queste narrazioni, per quanto convincenti, tendono a essere elaborate con il senno di poi, tessendo una storia sugli investimenti che hanno avuto successo. Attribuiscono il successo alla lungimiranza e all'acume dei gestori dei fondi, ma cosa accadrebbe se queste narrazioni fossero delle post-razionalizzazioni di decisioni che si sono allineate con i vincitori del mercato? La verità è che il mercato è un ecosistema complesso e raramente il successo può essere attribuito a un singolo fattore o a una singola narrazione. Le spiegazioni che ci diamo sui fondi concentrati e sulle loro scelte apparentemente preveggenti potrebbero essere fondate oppure soltanto distorsioni cognitive. Da un certo punto di vista individuare dei criteri semplici di selezione dei titoli semplifica la natura caotica dei mercati in storie di trionfo digeribili, ma gli investitori più accorti sanno che il vero lavoro sta nel processo continuo di valutazione, decisione e adattamento.

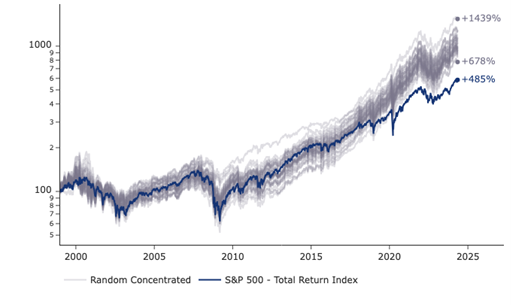

In un classico del 1973, A Random Walk Down Wall Street, Burton Malkiel afferma che "una scimmia bendata che lanciasse freccette sulle pagine finanziarie di un giornale potrebbe selezionare un portafoglio che andrebbe altrettanto bene di uno accuratamente selezionato da esperti". Con la pulce nell’orecchio messa dagli studi di Malkiel, noi osserviamo che dieci anni fa, se fossero stati avviati 500 fondi concentrati di 35 titoli ciascuno focalizzati sull’universo investibile dell’indice Standard & Poor’s 500, e se ciascun portafoglio fosse stato creato scegliendo i titoli in modo completamente casuale con uno schema di pesi proporzionali alla capitalizzazione di mercato, oggi assisteremmo a un interessante fenomeno. L’effetto del puro caso avrebbe dato vita ad almeno 25 fondi (il 5% del totale) con performance pari a quasi il doppio dell’indice S&P 500 nel medesimo arco temporale. Questo significa che alcuni di questi fondi avrebbero superato di gran lunga l’andamento dell’indice stesso, nonostante la scelta casuale dei titoli. Se, anziché limitarci all’ultima decade, avessimo ripetuto l’esercizio dal gennaio del 1998 per includere altre due grosse crisi di mercato, almeno 35 fondi (il 7% del totale) avrebbero ottenuto una performance pari ad almeno il doppio dell’indice S&P 500 nello stesso arco temporale (cfr. Figura 2).

Figura 2 - Di 500 portafogli concentrati, formati ciascuno da 35 titoli e creati casualmente venticinque anni fa, oggi 40 di essi avrebbero ottenuto performance eccezionali rispetto al benchmark S&P 500 per puro effetto del caso. Fonte: elaborazioni Quaestio su dati FactSet e Standard & Poor’s.

Tuttavia, è importante notare che questo risultato sarebbe stato ottenuto grazie al caso e non a una strategia specifica. Questi portafogli vincenti, infatti, sono stati costruiti utilizzando una strategia di selezione casuale dei titoli. Sebbene sia possibile analizzare questi portafogli a posteriori per identificare le caratteristiche comuni degli investimenti vincenti, è importante riconoscere che questa analisi è retrospettiva e non riflette necessariamente il processo decisionale al momento dell'investimento. Attribuire il successo di questi portafogli alla lungimiranza o all'abilità dei gestori sarebbe un'illusione ottica: l'analisi ex-post, che consiste nell'esaminare gli eventi passati per trarre conclusioni, può essere fuorviante in quanto non tiene conto dell'incertezza e dell'incompletezza delle informazioni esistenti al momento delle decisioni iniziali. Oggi, col senno del poi, attribuiamo il successo esclusivamente all'abilità o alla lungimiranza e questo può portare a un eccesso di fiducia e a non riconoscere il ruolo della fortuna e di altri fattori. Di fronte a questi dati, è lecito chiedersi: dove risiede il vero valore dell’esperto gestore di fondi? Se il caso può competere con la presunta abilità, allora forse è il momento di riconsiderare cosa realmente influenzi il successo nel mondo degli investimenti. Quindi, cari lettori, sappiatelo: non è tutto oro ciò che luccica nel regno della gestione degli investimenti. La fortuna gioca un ruolo non trascurabile e, a volte, può persino eclissare la bravura.

Nel prossimo episodio cercheremo di formalizzare maggiormente il concetto di concentrare gli investimenti sui titoli vincenti, e soprattutto di tagliare gli investimenti perdenti prima che questi ultimi pesino eccessivamente sulle performance del portafoglio.

Equity High Conviction

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.