Torna alla lista

Investment Insights - Equity High Conviction Puntata 1

I fondi azionari concentrati: la strategia high conviction e il suo impatto a lungo termine.

03 Lug 2024

Oscar Soppelsa, Portfolio Manager Team Equity

Un fondo azionario concentrato ad alta convinzione è un tipo di fondo che si distingue per la sua strategia di investimento selettiva e focalizzata. Questo tipo di fondo è caratterizzato da un portafoglio che detiene un numero relativamente piccolo di azioni, tipicamente 25-50, rispetto ai fondi azionari tradizionali che possono detenere centinaia di titoli diversi. Le parole “alta convinzione” si riferiscono alla fiducia del gestore del fondo nelle sue decisioni di investimento. In altre parole, il gestore del fondo seleziona un piccolo numero di azioni in cui ha una forte fiducia o “convinzione” che supereranno il mercato nel lungo termine. Questo approccio di investimento può portare a rendimenti più elevati se le scelte del gestore del fondo si rivelano corrette. Tuttavia, comporta anche un livello di rischio più elevato, dato che una scelta sbagliata su pochi o addirittura un singolo titolo può avere un impatto significativamente negativo sul rendimento complessivo del fondo.

I fondi azionari concentrati basano la loro value proposition sulla convinzione che l'analisi di fattori macroeconomici e di sentiment a breve termine sia di limitata utilità per la selezione di titoli vincenti. Tassi d'interesse, prezzi del petrolio, sorprese sugli utili, valutazioni degli analisti, correlazioni tra titoli e inflazione, per loro natura imprevedibili e soggetti a fluttuazioni significative, non rappresenterebbero i fattori chiave per il successo di un investimento. Al contrario, la value proposition enfatizza la capacità del gestore di fondi di guardare al futuro, di intuire come si evolverà il panorama economico tra cinque o dieci anni. Questa abilità, ben oltre la semplice lungimiranza, si tradurrebbe in una previsione accurata del futuro a lungo termine, permettendo di individuare le aziende con il maggior potenziale di crescita. Questa narrazione non è priva di campioni: figure come Warren Buffett e Charlie Munger, infatti, hanno dato credito a questa idea. Lo stesso Buffett, ad un certo punto della sua vita, è passato dalla ricerca di titoli a forte sconto con un "margine di sicurezza" – come insegnato da Benjamin Graham – alla preferenza per titoli “con business meravigliosi e al giusto prezzo” (cfr. Figura 1).

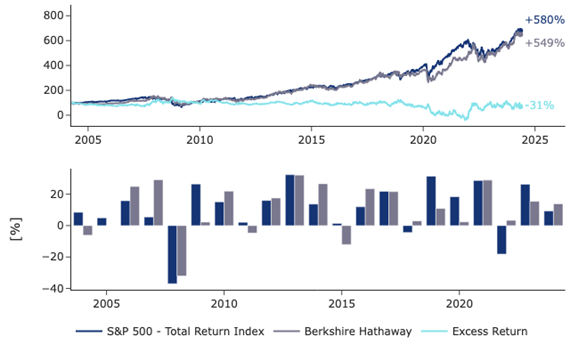

Figura 1 - Berkshire Hathaway è la celeberrima holding di cui Warren Buffet è CEO e Presidente. Rappresenta probabilmente la quintessenza della filosofia d'investimento di Warren Buffett, incentrata sull'identificazione e la detenzione a lungo termine di aziende vincenti. Negli ultimi venticinque anni Berkshire ha accumulato una consistente sovraperformance principalmente nel periodo antecedente la crisi finanziaria globale del 2008 e di recente ha resistito incredibilmente bene al rialzo dei tassi di interesse del 2022. Fonte: elaborazioni Quaestio su dati FactSet e Standard & Poor’s.

Nello specifico ed ex-post, una delle caratteristiche comuni di questi titoli non è stata solo la profittabilità ma anche un forte potere di determinazione dei prezzi e una nicchia di mercato protetta da elevate barriere all'ingresso (il celeberrimo “moat”). Più di recente, tuttavia, nomi illustri – tra i quali il Financial Times – si sono posti dubbi legittimi sull’efficacia dell’approccio di Warren Buffet nell’ultimo decennio. Negli ultimi ventuno anni, i rendimenti dello S&P 500 e di Berkshire Hathaway sono praticamente identici (cfr. Figura 2).

Figura 2 - Negli ultimi ventuno anni, i rendimenti dello S&P 500 e di Berkshire Hathaway sono praticamente identici. Fonte: elaborazioni Quaestio su dati FactSet e Standard & Poor’s.

Su base annua, le loro performance differiscono di pochi punti percentuali (lo S&P 500 ha un vantaggio insignificante). Certo, se si va più indietro nel tempo abbiamo visto che Berkshire Hathaway schiaccia l'indice, ma è difficile capire la rilevanza di questo dato oggi, visto quanto è cambiata la società. Vent’anni sono un tempo sufficiente per valutare una strategia di investimento. Dopotutto, è un periodo di tempo pari all'orizzonte di investimento effettivo di una persona media. In sintesi, da vent’anni Berkshire Hathaway produce rendimenti esattamente simili a quelli dell'indice delle large cap statunitensi (questo vale anche per gli ultimi cinque e dieci anni).

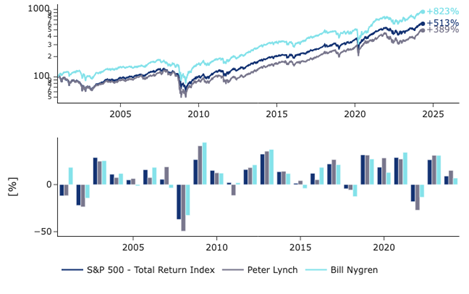

Altri nomi meno noti al pubblico, come Bill Nygren, Peter Lynch, Terry Smith etc., hanno nutrito positivamente la tematica dei fondi azionari ad alta convinzione facendosi conoscere per un approccio di gestione del portafoglio concentrato e orientato al lungo termine con alterne fortune (cfr. Figura 3). La value proposition, quindi, è la capacità che possiede un gestore di portafogli di fondi azionari concentrati di vedere al di là di ciò che tutti gli analisti e i trader possono vedere con le informazioni oggi pubblicamente disponibili. In sintesi, i gestori dei fondi concentrati hanno la responsabilità di scegliere i pochi vincitori del cosiddetto "lungo termine" con molto anticipo rispetto al resto del mercato.

Figura 3 - Altri esempi di fondi azionari concentrati e ad alta convinzione: i fondi di due celeberrimi gestori messi a confronto con l’indice S&P 500 negli ultimi venticinque anni. Si noti il progressivo incremento di efficienza del mercato che tende a uniformare le performance dopo la crisi finanziaria globale del 2008, ben visibile dalle performance a barre nel pannello inferiore. Fonte: elaborazioni Quaestio su dati FactSet e Standard & Poor’s.

Ma come fanno teoricamente i gestori dei fondi concentrati a costruire un portafoglio di titoli vincenti per il lungo termine? Se dovessimo pubblicizzare questo approccio di gestione del portafoglio, metteremmo enfasi sui seguenti aspetti:

-

per trovare opportunità di crescita a lungo termine, è necessario pensare in termini di anni e decenni piuttosto che di mesi e trimestri. Quando si scoprono aziende pronte a prosperare grazie al cambiamento, si punta ad essere azionisti a lungo termine per ottenere i migliori risultati possibili;

-

non si specula sui cambiamenti a breve termine dei mercati finanziari né si cerca di essere più bravi a formulare previsioni macroeconomiche. Il gestore e il suo team di investimento si impegnano invece in un'analisi approfondita e bottom-up delle società. L’obiettivo è cercare di individuare quei campioni che stanno rivoluzionando i rispettivi business. Oppure si cercano quelle società che hanno un vantaggio competitivo radicato, in modo da non dipendere da fattori esterni che non si possono controllare;

-

eventualmente il gestore si impegna attivamente con le società presenti nel proprio portafoglio e cerca di instaurare rapporti costruttivi con il management. Lo stesso gestore, tuttavia, non esita a vendere e a passare oltre se ritiene che l'opportunità si stia esaurendo o che il management non si stia comportando bene;

-

il team di investimento non subisce pressioni dalla propria casa di investimento. In questo senso, solitamente non esiste una "house view" su cosa comprare o vendere. Il gestore si basa sulle sue ricerche e giunge a conclusioni proprie sulle prospettive delle singole società e su come costruire il portafoglio.

Questo approccio funziona davvero? Ne parleremo nella prossima puntata: vedremo un esempio meno noto al grande pubblico e al tempo stesso porteremo all’evidenza dei lettori alcune evidenze empiriche controintuitive.

Altre notizie

Importanti avvertenze legali

Comunicazione di Marketing.

Le informazioni contenute in questo documento sono a scopo esclusivamente informativo, di natura non pubblicitaria né promozionale. Il messaggio riflette il punto di vista di Quaestio Capital SGR S.p.A. ed è soggetto a eventuali modifiche. Non costituisce consulenza in materia di investimenti, sollecitazione al risparmio o collocamento di strumenti finanziari.

Copyright © 2024 Quaestio Capital SGR S.p.A. - Tutti i diritti riservati. È vietata la riproduzione totale o parziale del presente materiale senza previa autorizzazione scritta del proprietario del copyright.